2025 Rapport om ansiktsbiometrisk autentisering: Trender, prognoser og strategiske innsikter for et raskt utviklende sikkerhetsmiljø

- Sammendrag og markedsoversikt

- Nøkkel-teknologitrender innen ansiktsbiometrisk autentisering

- Konkurranselandskap og ledende aktører

- Markedsvekstprognoser (2025–2030): CAGR, inntekter og adopsjonsrater

- Regional analyse: Nord-Amerika, Europa, Asia-Stillehavet, og resten av verden

- Fremtidig utsikt: Innovasjoner og markedets utvikling

- Utfordringer, risiko og nye muligheter

- Kilder og referanser

Sammendrag og markedsoversikt

Ansiktsbiometriske autentiseringssystemer er avanserte sikkerhetsløsninger som bruker unike ansiktstrekk for å verifisere og identifisere individer. Disse systemene utnytter kunstig intelligens (AI), maskinlæring og datavisjonsteknologier for å analysere ansiktsmønstre, og tilbyr en sømløs og kontaktløs metode for identitetsverifisering. I 2025 opplever det globale markedet for ansiktsbiometrisk autentisering robust vekst, drevet av økt etterspørsel etter sikre digitale identitetsløsninger på tvers av sektorer som bank, stat, helsevesen og forbrukerelektronikk.

Ifølge International Data Corporation (IDC), akselererer adopsjonen av biometrisk autentisering, spesielt ansiktsgjenkjenning, på grunn av økte bekymringer rundt databrudd og behovet for sømløse brukeropplevelser. COVID-19-pandemien katalyserte ytterligere overgangen mot kontaktløs autentisering, med organisasjoner som prioriterer hygiene og bekvemmelighet i offentlige og private rom.

Markedsstørrelse estimater indikerer at det globale markedet for ansiktsgjenkjenning er anslått å nå over 12 milliarder dollar innen 2025, med en sammensatt årlig vekstrate (CAGR) som overstiger 15 % fra 2020 til 2025, ifølge MarketsandMarkets. Denne ekspansjonen er drevet av utbredt integrering av ansiktsbiometri i smarttelefoner, grensekontrollsystemer og sikkerhetsplattformer for bedrifter. Spesielt Asia-Stillehavet vokser raskest, med regjeringer i Kina, India og Sør-Øst Asia som investerer tungt i smarte byer og overvåkningsinfrastruktur.

Ledende aktører som NEC Corporation, Thales Group, og IDEMIA er i frontlinjen av innovasjon, og tilbyr løsninger som kombinerer høy nøyaktighet med anti-spoofing evner. Samtidig former regulatoriske rammeverk som EUs generelle databeskyttelsesforordning (GDPR) og fremvoksende AI-governance-standarder distribusjonen og etisk bruk av ansiktsbiometrisk teknologi.

- Økende etterspørsel etter sikker, brukervennlig autentisering i digital bank og fintech.

- Utvidelse av ansiktsbiometri innen offentlig sikkerhet, rettshåndhevelse og grenseforvaltning.

- Økende bekymringer rundt personvern, skjevhet og databeskyttelse som påvirker teknologiadopsjon og politikk.

Oppsummert, karakteriseres markedet for ansiktsbiometrisk autentisering i 2025 av rask teknologisk utvikling, utvidede bruksområder, og et dynamisk regulatorisk miljø. Interessenter balanserer innovasjon med personvern og etiske hensyn, og posisjonerer ansiktsbiometri som en hjørnestein i neste generasjons digitale identitetsløsninger.

Nøkkel-teknologitrender innen ansiktsbiometrisk autentisering

Ansiktsbiometriske autentiseringssystemer utvikler seg raskt, drevet av fremskritt innen kunstig intelligens (AI), maskinlæring og sensorteknologier. I 2025 er flere nøkkel-teknologitrender i ferd med å forme landskapet for ansiktsbiometrisk autentisering, som forbedrer både sikkerhet og brukeropplevelse på tvers av industrier.

- Dyp læring og 3D ansiktsgjenkjenning: Integreringen av dype læringsalgoritmer har betydelig forbedret nøyaktigheten og robustheten til ansiktsgjenkjenningssystemer. Spesielt 3D ansiktsgjenkjenning, som fanger dybdeinformasjon og ansiktskonturer, får fotfeste for sin evne til å motstå spoofingangrep og utføre pålitelig under varierende lysforhold. Ledende leverandører utnytter 3D-sensorer og nevrale nettverk for å skille mellom ekte ansikter og bilder av høy kvalitet eller masker, noe som reduserer risikoen for svindel (IDC).

- Edge Computing for autentisering på enheten: Med økende bekymringer for dataprivacy er det en overgang mot å utføre ansiktsgjenkjenning direkte på brukerens enheter i stedet for i skyen. Edge computing muliggjør sanntidsautentisering samtidig som overføringen av sensitiv biometrisk data minimeres, tilpasset strengere personvernreguleringer som GDPR. Store smarttelefonprodusenter og IoT-enhetsprodusenter integrerer avanserte ansiktsgjenkjenningsmoduler for sikker, offline autentisering (Gartner).

- Multimodal biometric fusion: For ytterligere å forbedre sikkerheten, tar organisasjoner i økende grad i bruk multimodale biometriske systemer som kombinerer ansiktsgjenkjenning med andre modaliteter som stemme-, fingeravtrykk- eller irisgjenkjenning. Denne lagdelte tilnærmingen reduserer begrensningene ved enkeltmodus-systemer og gir høyere nøyaktighet i identitetsverifiseringen, spesielt i høy-sikkerhetsmiljøer (Accenture).

- Anti-spoofing og livsdeteksjon: Etter hvert som ansiktsbiometriske systemer blir mer utbredt, øker også forsøkene på å lure dem. Avanserte livsdeteksjonsteknikker—som å analysere mikro-uttrykk, øyebevegelser og hudtekstur—blir integrert for å motvirke spoofing-forsøk ved hjelp av bilder, videoer eller masker. Disse anti-spoofing-tiltakene er nå standard innen bedrifts- og forbrukerapplikasjoner (National Institute of Standards and Technology).

- Regulatorisk etterlevelse og etisk AI: Adopsjonen av ansiktsbiometrisk autentisering påvirkes i økende grad av regulatoriske rammer og etiske hensyn. Leverandører investerer i forklarlig AI og skjevhetsreduksjon for å sikre rettferdige og transparente autentiseringsprosesser, og adresserer bekymringer rundt algoritmisk skjevhet og personvern (OECD).

Disse teknologitrendene driver samlet sett adopsjonen og utviklingen av ansiktsbiometrisk autentisering i 2025, og muliggjør mer sikre, private og brukervennlige digitale opplevelser innen sektorer som økonomi, helsevesen og offentlig sikkerhet.

Konkurranselandskap og ledende aktører

Konkurranselandskapet for ansiktsbiometrisk autentisering i 2025 er preget av rask teknologisk innovasjon, strategiske partnerskap, og et økende fokus på personvern og regulatorisk etterlevelse. Markedet domineres av en blanding av etablerte teknologigiganter og spesialiserte biometriske firmaer, som hver utnytter fremskritt innen kunstig intelligens (AI), maskinlæring, og 3D-bilder for å forbedre nøyaktighet og brukeropplevelse.

Ledende aktører inkluderer Microsoft, hvis Azure Face API er bredt adoptert i bedrift- og offentlig sektor for sikker autentisering og identitetsverifisering. NEC Corporation forblir en global leder, spesielt innen store offentlige sikkerhets- og grensekontrollprosjekter, takket være deres høynøyaktige ansiktsgjenkjenningsalgoritmer. Thales Group har utvidet sin biometriske portefølje gjennom oppkjøp og tilbyr nå integrerte ansiktsautentiseringsløsninger for bank, reise og mobile applikasjoner.

I forbrukerelektronikkrommet fortsetter Apple å sette standarden med Face ID, og driver adopsjonen av ansiktsbiometri i smarttelefoner og wearables. Samsung Electronics og Huawei Technologies er også betydelige bidragsytere, som integrerer avansert ansiktsautentisering i sine flaggskipenheter og investerer i AI på enheten for bedre personvern.

Spesialiserte leverandører som IDEMIA og Cognitec Systems fokuserer på statlig, rettshåndhevelse og bedriftsmarkeder, og tilbyr skalerbare løsninger for tilgangskontroll, grenseforvaltning og digital onboarding. Vision-Box og CLEAR er kjente for sine distribusjoner i flyplasser og transportnav, hvor sømløs og sikker passasjerbehandling er en prioritet.

Strategiske samarbeid former de konkurransedyktige dynamikkene, med selskaper som samarbeider for å integrere ansiktsbiometri i bredere identitetsforvaltning og cybersikkerhetsrammer. For eksempel har IBM og AMD utforsket sikker maskinvare-programvare-integrering for personvern-bevarende ansiktsautentisering.

Markeds-konkurransen er ytterligere intensifisert av regionale aktører i Asia-Stillehavet, som SenseTime og Megvii, som fremmer dyplæring-basert ansiktsgjenkjenning og ekspanderer inn i internasjonale markeder til tross for regulatorisk granskning.

Generelt preges landskapet i 2025 av en blanding av innovasjon, konsolidering og regulatorisk tilpasning, ettersom ledende aktører kjemper om dominans innen både forbruker- og bedriftssegmentene av markedet for ansiktsbiometrisk autentisering.

Markedsvekstprognoser (2025–2030): CAGR, inntekter og adopsjonsrater

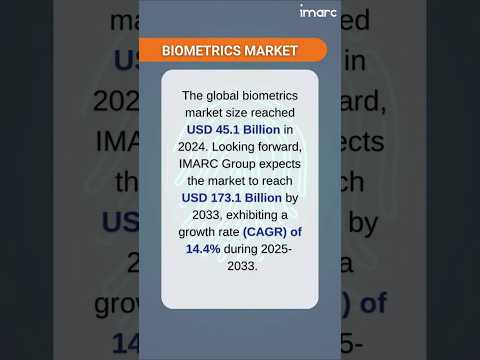

Markedet for ansiktsbiometrisk autentisering er på vei mot robust vekst mellom 2025 og 2030, drevet av økende etterspørsel etter sikre, kontaktløse identitetsverifiseringer på tvers av sektorer som bank, stat, helsevesen og forbrukerelektronikk. Ifølge prognoser fra MarketsandMarkets, som inkluderer autentiseringssystemer, forventes det globale markedet for ansiktsgjenkjenning å oppnå en sammensatt årlig vekstrate (CAGR) på omtrent 16 % i løpet av denne perioden. Inntektene er spådd å stige fra et anslått 8,5 milliarder dollar i 2025 til over 17,8 milliarder dollar innen 2030, noe som gjenspeiler både utvidede bruksområder og teknologiske fremskritt.

Adopsjonsratene forventes å akselerere etter hvert som organisasjoner prioriterer sømløse brukeropplevelser og regulatorisk etterlevelse. Finanssektoren forventes spesielt å se adopsjonsrater for ansiktsbiometrisk autentisering over 60 % innen 2027, ifølge Juniper Research. Regjeringstiltak, som digitale ID-programmer og modernisering av grensekontroll, forventes også å drive betydelig adopsjon, med Asia-Stillehavet og Nord-Amerika i spissen når det gjelder distribusjonsvolumer.

- Bedrift og Forbrukerelektronikk: Integrasjonen av ansiktsautentisering i smarttelefoner, bærbare datamaskiner og IoT-enheter anslås å utgjøre over 40 % av nye distribusjoner innen 2027, ifølge International Data Corporation (IDC).

- Helsevesen: Adopsjon innen telemedisin og pasientverifisering er spådd å vokse med en CAGR over 18 %, ettersom helsepersonell søker å forbedre sikkerheten og effektivisere tilgangen til digitale helsedata (Frost & Sullivan).

- Offentlig sektor: Nasjonale ID- og rettshåndhevelsesapplikasjoner forventes å se dobbeltsifret vekst, med offentlig utgifter til ansiktsbiometri som øker jevnt frem til 2030 (Gartner).

Samlet sett vil perioden fra 2025 til 2030 sannsynligvis se ansiktsbiometrisk autentisering bli en vanlig sikkerhetsløsning, støttet av regulatoriske mandater, brukervennlighet og proliferasjonen av AI-drevne gjenkjennings teknologier. Markedsledere forventes å investere tungt i forskning og utvikling for å adressere personvernbekymringer og forbedre nøyaktighet, og dermed ytterligere stimulere adopsjon og inntektsvekst.

Regional analyse: Nord-Amerika, Europa, Asia-Stillehavet, og resten av verden

Det globale markedet for ansiktsbiometrisk autentisering opplever robust vekst, med regionale dynamikker formet av regulatoriske miljøer, teknologisk adopsjon og sektor-spesifik etterspørsel. I 2025 presenterer Nord-Amerika, Europa, Asia-Stillehavet, og resten av verden (RoW) hver distinkte muligheter og utfordringer for deltakerne i markedet.

- Nord-Amerika: Nord-Amerika forblir ledende innen ansiktsbiometrisk autentisering, drevet av høy adopsjon i offentlig sektor, finansielle tjenester og forbrukerelektronikk. USA, spesielt, drar nytte av sterke investeringer i AI og cybersikkerhet, samt regulatoriske initiativer som REAL ID Act og økt bruk av biometri ved grensekontroll. Store flyplasser og finansinstitusjoner distribuerer avansert ansiktsgjenkjenning for sømløs og sikker autentisering. Tilstedeværelsen av nøkkelteknologileverandører og et modent digitalt infrastruktursystem akselererer ytterligere markedsvekst i regionen (International Data Corporation).

- Europa: Europas marked preges av strenge databeskyttelsesreguleringer, spesielt den generelle databeskyttelsesforordningen (GDPR), som påvirker distribusjonen av ansiktsbiometriske systemer. Adopsjonen er sterk i sektorer som bank, reise og offentlig sikkerhet, med land som Storbritannia, Tyskland og Frankrike i førersetet. EUs fokus på digitale identitetsrammer og grenseoverskridende interoperabilitet fremmer innovasjon, selv om personvernbekymringer og regulatorisk etterlevelse forblir kritiske hensyn (European Parliament).

- Asia-Stillehavet: Asia-Stillehavet er det raskest voksende markedet for ansiktsbiometrisk autentisering, drevet av storskalaprosjekter fra regjeringen, rask urbanisering, og omfattende smarttelefonpenetrasjon. Kina og India er i spissen, og utnytter ansiktsgjenkjenning for offentlig sikkerhet, betalinger og borgerhenvendelser. Regionens vekst støttes også av investeringer i smarte byprosjekter og digital transformasjon på tvers av sektorer. Reguleringene varierer imidlertid mye, med noen land som strammer kontrollene over bruken av biometriske data (Statista).

- Resten av verden (RoW): I regioner som Latin-Amerika, Midtøsten, og Afrika akselererer adopsjonen, særlig innen bank, grensekontroll, og mobilautentisering. Selv om det fortsatt er utfordringer innen infrastruktur og reguleringer, driver økende digitalisering og offentlige identitetsprogrammer markedsutvidelse. Land som Brasil og De forente arabiske emirater er kjente for sin proaktive distribusjon av ansiktsbiometriske løsninger i offentlige og private sektorer (Gartner).

Samlet sett gjenspeiler regionale trender i 2025 en konvergens av teknologisk innovasjon, regulatorisk utvikling, og sektor-spesifik etterspørsel, og posisjonerer ansiktsbiometrisk autentisering som en kritisk mulighetsdriver for sikker digital transformasjon verden over.

Fremtidig utsikt: Innovasjoner og markedets utvikling

Når vi ser frem mot 2025, er markedet for ansiktsbiometrisk autentisering forhåndsbestemt for betydelig transformasjon, drevet av rask teknologisk innovasjon og utviklende sikkerhetsbehov. Integreringen av kunstig intelligens (AI) og dype læringsalgoritmer forventes å forbedre nøyaktigheten, hastigheten og tilpasningsevnen til ansiktsgjenkjenningsløsninger, redusere falske positiver og forbedre ytelsen under utfordrende forhold som lavt lys eller delvis dekning. Ledende teknologileverandører investerer tungt i forskning for å løse langvarige bekymringer knyttet til skjevhet og spoofing, med nye livsdeteksjonsteknikker og multimodale biometriske systemer som vinner terreng.

En av de mest bemerkelsesverdige trendene er utvidelsen av ansiktsbiometri utover tradisjonell sikkerhet og tilgangskontroll inn i sektorer som detaljhandel, helsevesen og finansielle tjenester. For eksempel adopterer banker og fintech-selskaper i økende grad ansiktsautentisering for sømløs kunderegistrering og sikker transaksjonsverifisering, som svar på både regulatorisk press og forbrukeretterspørsel etter friksjonsfrie digitale opplevelser. Ifølge International Data Corporation (IDC), er de globale utgiftene til AI-drevne sikkerhetsløsninger, inkludert ansiktsbiometri, spådd å vokse med to sifres CAGR frem til 2025, og gjenspeiler utbredt bedriftsadopsjon.

Når det gjelder innovasjon, vil edge computing spille en avgjørende rolle. Ved å behandle ansiktsgjenkjenningsdata lokalt på enheter i stedet for i skyen, kan organisasjoner oppnå lavere latens, bedre personvern, og overholde strenge databeskyttelsesreguleringer som GDPR. Dette skiftet er spesielt relevant for mobile enheter, smarte kameraer og IoT-endepunkter, hvor sanntidsautentisering er kritisk. Selskaper som Qualcomm og NVIDIA er i forkant, og utvikler spesialiserte brikker optimalisert for lokal AI-inferens.

Markedsutviklingen indikerer også et økende fokus på etisk AI og transparent styring. Regjeringer og bransjeorganer forventes å innføre strengere standarder for distribusjon av ansiktsbiometri med fokus på samtykke, dataminimering og algoritmisk rettferdighet. EUs foreslåtte AI-lov og lignende initiativer i Asia-Stillehavet og Nord-Amerika vil sannsynligvis forme produktutvikling og markedsinngangsstrategier for leverandører verden over (European Commission).

Oppsummert vil 2025 markere en periode med akselerert innovasjon og markedsutvidelse for ansiktsbiometrisk autentisering, forankret i fremskritt innen AI, edge computing, og regulatoriske rammer. Leverandører som prioriterer nøyaktighet, personvern og etisk distribusjon forventes å ta betydelig markedsandel etter hvert som ansiktsbiometri blir en integrert del av digitale identitetssystemer.

Utfordringer, risiko og nye muligheter

Ansiktsbiometriske autentiseringssystemer er klare for betydelig vekst i 2025, men sektoren står overfor et komplekst landskap av utfordringer, risiko og nye muligheter. Etter hvert som adopsjonen akselererer på tvers av bank, reise, helsevesen, og offentlig sikkerhet, må industrien navigere i dagens regulatoriske, teknologiske og samfunnsdynamikk.

En av de primære utfordringene er den økende sofistikasjonen av spoofing- og presentasjonsangrep. Dype fake-teknologier og 3D-maskeangrep truer påliteligheten til ansiktsgjenkjenning, noe som får leverandører til å investere i avansert livsdeteksjon og anti-spoofing-algoritmer. Ifølge National Institute of Standards and Technology (NIST), viser pågående evalueringer at selv om nøyaktighetsratene har forbedret seg, vedvarer sårbarheter, særlig i ukontrollerte miljøer.

Personvernhensyn og databeskyttelse forblir i forkant. Implementeringen av reguleringer som EUs generelle databeskyttelsesforordning (GDPR) og California Consumer Privacy Act (CCPA) pålegger strenge krav til datainnsamling, lagring og brukerens samtykke. Manglende overholdelse kan føre til betydelige finansielle bøter og omdømmeskader. Organisasjoner må balansere behovet for robust sikkerhet med transparente dataprosesser, som fremhevet av Privacy Laws & Business.

Skjevhet og rettferdighet er også kritiske risikoer. Studier fra Massachusetts Institute of Technology (MIT) og Georgetown University har vist at ansiktsgjenkjenningssystemer kan ha høyere feilprosent for visse demografiske grupper, noe som kan føre til potensiell diskriminering og juridiske utfordringer. Å adressere disse skjevhetene krever mangfoldige treningsdatasett og pågående algoritmisk revisjon.

Når det gjelder mulighetene, gir integreringen av ansiktsbiometri med multimodal autentisering—som kombinerer ansikt, stemme og fingeravtrykk—økt sikkerhet og brukeropplevelse. Økningen av kontaktløse løsninger, akselerert av COVID-19-pandemien, har ytterligere økt etterspørselen i sektorer som detaljhandel og transport. Ifølge International Data Corporation (IDC), forventes det globale markedet for ansiktsgjenkjenning å overstige 12 milliarder dollar innen 2025, drevet av disse innovasjonene.

- Utfordring: Utviklende spoofing-teknikker og dype falskninger

- Risiko: Regulatorisk etterlevelse og personvernhensyn

- Risiko: Algoritmisk skjevhet og rettferdighetsproblemer

- Mulighet: Multimodal og kontaktløs autentisering

- Mulighet: Utvidelse til nye sektorer og geografier

Oppsummert, selv om ansiktsbiometriske autentiseringssystemer står overfor betydelige risikoer i 2025, vil proaktive investeringer i sikkerhet, etterlevelse og inkludering låse opp betydelige markedsmuligheter.

Kilder og referanser

- International Data Corporation (IDC)

- MarketsandMarkets

- NEC Corporation

- Thales Group

- IDEMIA

- Accenture

- National Institute of Standards and Technology

- Microsoft

- Apple

- Huawei Technologies

- Cognitec Systems

- Vision-Box

- CLEAR

- IBM

- SenseTime

- Megvii

- Juniper Research

- Frost & Sullivan

- European Parliament

- Statista

- Qualcomm

- NVIDIA

- European Commission

- Privacy Laws & Business

- Massachusetts Institute of Technology (MIT)

- Georgetown University